Um segmento ainda sub-servido

Apesar de sua grande importância econômica, esse segmento não costuma ser a maior prioridade das grandes instituições financeiras que historicamente sempre focaram no atendimento às grandes corporações e encontraram dificuldades em desenvolver modelos de negócio rentáveis e adequados aos pequenos e médios empreendedores. Com altas taxas de inadimplência e mortalidade, e um retorno sobre investimento inferior às empresas maiores, o setor de Pequenas e Micro empresas representa atualmente apenas 9% do volume total emprestado no país.

São diversos os fatores que contribuem para a baixa participação de pequenas e micro empresas no mercado de crédito brasileiro. Dentre os principais desafios enfrentados pelo setor destacam-se: falta de dados confiáveis, o elevado de custo aquisição, o alto risco pela falta de garantias e instabilidade dos fluxos de caixa. Além disso, tais desafios foram por bastante tempo intensificados expostos a aspectos conjunturais desfavoráveis como concentração do crédito em poucos grandes players, e programas de fomento governamentais priorizando alocação de recursos em grandes projetos de infraestrutura, por exemplo.

Mudanças à vista

No entanto, movimentos relevantes de mudança já são observados. Novos modelos de negócio estão sendo desenvolvidos e potencializados pelo surgimento de novas tecnologias, regulações que fomentam a concorrência e programas governamentais de crédito com incentivos ao pequeno empreendedor. Desta forma, cada um dos grandes desafios enfrentados pelo segmento já possui novas tendências de mudança para os próximos anos (Figura 1).

O crédito para o segmento de PMEs vem apresentando um crescimento de 15% ao ano desde 2017, alcançando um volume de aproximadamente R$350 bi no primeiro trimestre de 2021 e tornando-se cada vez mais atrativo para os players do mercado financeiro. Em uma pesquisa realizada pela McKinsey com executivos de bancos e fintechs, 70% afirmaram que crédito para PMEs estão entre suas 5 prioridades estratégicas (Figura 2).

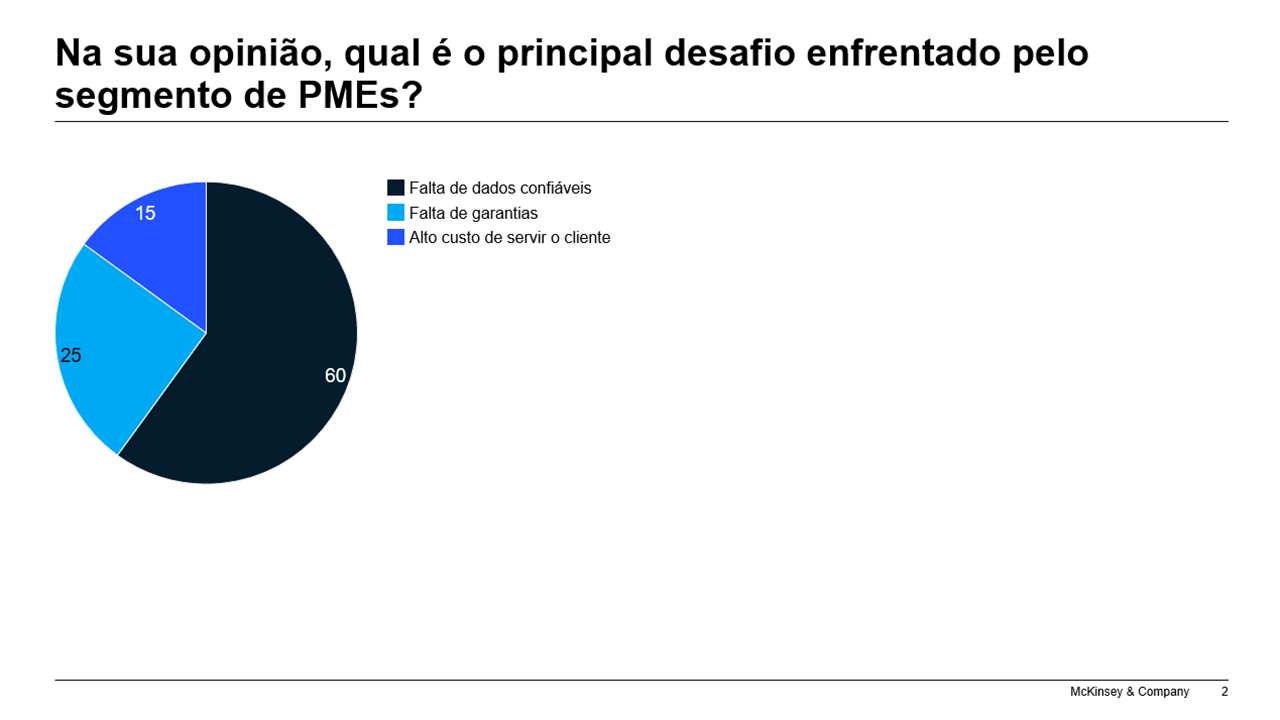

Na mesma pesquisa, executivos do setor financeiro também foram perguntados sobre os principais desafios para o segmento de PMEs. A falta de confiabilidade dos dados foi considerada por 60% dos respondentes como o principal deles. Já a falta de garantias e o alto custo de servir foram apontados por 25% e 15%, respectivamente, como os maiores desafios do setor.

Enfrentando desafios

Bancos já começam a se mover estrategicamente para superar seis grandes desafios no segmento SME:

1. Falta de dados confiáveis

Uma das tendências que começam a endereçar o tema da falta de confiabilidade dos dados é o open banking, que facilita o acesso a dados de relacionamento das empresas como histórico de transações, produtos utilizados e comportamento creditício. O processo dá-se pela padronização de interfaces através de protocolos de troca de informação entre as instituições mediante autorização do cliente. Isto possibilita à instituição financeira maior assertividade na decisão de crédito com taxas de juros mais atrativas. Nesta corrida, sairão na frente as instituições que tiverem um alto grau de maturidade em modelagem estatística de dados e na rapidez da formatação de ofertas/preço e capacidade de construir uma experiência diferenciada aos seus clientes. O open banking já é realidade no Reino Unido e na União Europeia, e está sendo implementado em diversos outros países como Austrália, Japão e Coréia do Sul. No Brasil sua implementação está sendo liderada pelo Banco Central e foi faseada para acelerar o acesso a dados que promovam melhores condições de crédito entre os players.

Além das informações compartilhadas por meio do open banking, outras fontes alternativas como dados de e-commerce, processamento de pagamentos e performance, vêm sendo alavancados por players digitais no Brasil e ao redor do mundo com o objetivo de aumentar a qualidade de seus modelos.

Dados de venda de e-commerce, são utilizados para identificar estabelecimentos que necessitam de capital de giro, avaliar sua solvência e pré-aprovar limites de crédito. Isto viabiliza ofertas customizadas e rapidez na aprovação de crédito. A Amazon, por exemplo, alavanca sua extensa base de dados dos clientes PJ no e-commerce através do Amazon Lending, seu primeiro passo para entrar no mercado alvo de crédito para PMEs mirando mais de 2 milhões de empresas nos Estados Unidos, Reino Unido e Japão. Desta forma empresas não financeiras começam a entrar na disputa pelo cliente PME como veremos mais à frente.

No Brasil, o Mercado Pago utiliza dados de pagamentos como frequência e volume de processamento para identificar e pré-aprovar empresas que precisam de empréstimo.

A BlueVine, uma das mais promissoras fintechs do Vale do Silício especializada no segmento de PMEs, configura suas APIs para alimentar os modelos de crédito com dados mais amplos de performance como informações sobre fluxo de caixa, transações de software de contabilidade e contas bancárias dos clientes.

2. Alto custo de servir o segmento

A demanda de empréstimos com ticket médio relativamente mais baixos faz com que a equação risco/retorno das instituições financeiras se torne altamente desafiadora, por vezes, inviabilizando operações. No entanto, a digitalização dos processos e desburocratização de algumas etapas vêm trazendo uma nova perspectiva de custos otimizados para as instituições financeiras. Ao passo que fintechs já nascem majoritariamente digitais, grandes instituições movem-se para rever seus processos de forma ágil e inserir tecnologias que permitam o mesmo grau de agilidade.

Adicionalmente o ambiente regulatório também tem contribuído para otimizar o custo de servir o segmento. Por exemplo, a nova regulamentação CMN. 4854, em vigor desde setembro de 2020, autoriza que o processo de primeira visita/KYC do produto microcrédito (faturamento até R$360 mil/ano) dispense a visita presencial, podendo acontecer de forma remota. A tendência é que surjam mais regulações com objetivo desimplificar processos, suportadas pelo grau de segurança creditícia aportado por tecnologias homologadas (assinatura digital, OCR etc.)

O BNB, maior provedor de microcrédito no Brasil, lançou em abril de 2021 o programa CrediAmigo Digital, disponibilizando a funcionalidade de assinatura digital. Por meio remoto, o cliente pode acessar o app do banco sem a necessidade de deslocamento ou visita presencial de um operador do banco. Além da assinatura digital, o app CrediAmigo também tem funcionalidades com PIX e consulta do saldo e parcelas dos empréstimos ativos.

Outro exemplo que segue a mesma tendência, o New10, da ABN Amro, é uma fintech holandesa que desenvolveu uma jornada 100% digital para PMEs. Em seu aplicativo são oferecidos diversos planos de pagamento e não é necessário o preenchimento de dados que possam ser obtidos de outras fontes como, por exemplo, contas bancárias e dados de registro oficiais das empresas. Além disso, os contratos são assinados digitalmente através de uma ferramenta de assinatura digital vinculada à conta bancária do cliente. Esse modelo, focado na experiência do usuário, não só minimiza seus custos operacionais, como também otimiza a jornada do cliente, garantindo um alto índice de satisfação.

3. Falta de garantias e instabilidade do fluxo de caixa

Na pesquisa, 25% dos executivos de instituições financeiras apontaram o tema de garantias e instabilidade financeira como um grande desafio no processo decisório de crédito e de precificação.

O novo sistema de registro de recebíveis do Banco Central, em vigor desde junho de 2021, visa mitigar a questão das garantias permitindo que qualquer instituição financeira utilize recebíveis como garantia para seus empréstimos. A implementação desse sistema vem enfrentando desafios operacionais e de integração entre as registradoras certificadas até o momento (CERC, CIP e TAG) que ainda apresenta lentidão no atendimento e fazem com que muitos empréstimos não sejam aprovados. No entanto, a implementação do registro de recebíveis traz novas possibilidades para o segmento pois além de oferecer a possibilidade da criação de novos modelos de negócio, reduz significativamente o custo financeiro dos clientes podendo trazer melhores ofertas com a ampliação da concorrência.

Já o desafio proporcionado pela instabilidade nos fluxos de caixa das PMEs vem sendo atacado por credores inovadores, que oferecem planos de pagamentos flexíveis e incentivam pagamentos antecipados. Esses players oferecem soluções como amplas opções de planos de pagamento, reembolsos automáticos que variam de acordo com a performance dos clientes.

A Fleximize, uma fintech inglesa, desenvolveu um modelo inovador de pagamentos antecipados para atender ao setor de PMEs. Nesse modelo, juros são recalculados para serem ajustados pelo menor tempo de uso dos empréstimos, incentivando os clientes a pagarem antecipadamente, o que diminui o risco de crédito e gera uma melhor experiência para o cliente.

Tanto a nova lei de garantia de recebíveis como novos modelos de negócio tem o potencial de multiplicar o volume de crédito transacionado no Brasil, gerando a oportunidade de entrada para novos players no mercado e oferecendo significativa vantagem competitiva para aqueles que conseguirem se posicionar rapidamente e superar os desafios operacionais que vêm sendo enfrentados.

4. Barreiras de entrada

Grandes barreiras regulatórias dificultavam a entrada de novos players no segmento fazendo com que o volume crédito se concentrasse apenas nas grandes instituições financeiras. A regulamentação das Sociedades de Crédito Diretos (SCDs) e Sociedades de Empréstimo entre Pessoas (SEP) por parte do Banco Central diminui tais barreiras por possibilitarem novas fontes de recursos e maior capilaridade na oferta de crédito. Tais regulações vem acompanhada de uma onda de novas fintechs voltadas para PMEs.

Muitas fintechs também iniciam sua jornada no mundo financeiro como instituições de pagamento e atuam como correspondentes bancários de instituições já licenciadas.

A Donus, subsidiária da Ambev, é uma fintech que atua nesse modelo fornecendo serviços financeiros para clientes PME da empresa. A startup, lançada em 2020, alavancou dados de relacionamento dos estabelecimentos abastecidos pela Ambev para desenvolver modelos de crédito customizados para bares e restaurantes que, até então, não eram bem atendidos pelos bancos tradicionais. Além de empréstimos, a startup também fornece conta digital, cartão de débito gratuito e maquininha de pagamento além de planejar alavancar sua base de clientes para desenvolver um marketplace de serviços para bares.

Diferentemente do modelo de SCDs, as SEPs realizam operações de crédito entre pessoas (também conhecidas com peer-to-peer lending). Nesse modelo, as fintechs atuam como intermediárias dos contratos entre credores e tomadores de crédito oferecendo a infraestrutura necessária para que essas operações sejam realizadas. O modelo combina taxas de crédito mais atrativas às empresas com taxas de remuneração maiores aos investidores.

A Nexoos, fundada em 2016, desenvolveu um modelo híbrido de funding, que alavanca tecnologia e modelos de score proprietários para oferecer soluções de crédito customizadas e taxas de juros competitivas por meio de sua plataforma. Em abril de 2021, a empresa já havia oferecido mais de R$ 630 milhões em empréstimos através de 210 mil investidores cadastrados. Em maio de 2021, a mesma foi adquirida pela AME digital, wallet pertencente ao grupo B2W.

5. Falta de programas governamentais

O segmento de crédito a pequenos e micro empreendedores passou as últimas décadas carente de programas governamentais que fomentassem o setor. Ao passo que o setor agrícola se guia pelos incentivos anuais do plano safra, as PMEs pouco usufruíram de incentivos semelhantes.

Esse cenário vem mudando diante da necessidade de se responder às sequelas da pandemia na economia. Dentre os programas governamentais e de fomento destacam-se o Pronampe (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte) do governo federal, o PEAC Maquininhas e a chamada pública de seleção de fundos de crédito para PMEs, ambos do BNDES.

O Pronampe é um programa governamental que tem como objetivo o desenvolvimento e fortalecimento dos pequenos negócios por meio da concessão de crédito para o financiamento de atividade empresarial. Para estimular a concessão de crédito a pequenas empresas, foi constituído o FGO - PRONAMPE (Fundo de Garantia de Operações), que assume um percentual significativo do risco de crédito das operações concedidas.

Além de contribuir para a sobrevivência e desenvolvimento de pequenos negócios, o Pronampe também ampliou ocrescimento da participação de cooperativas de crédito no segmento de micro e pequenas empresas. Enquanto o volume de empréstimos para o segmento por parte dos bancos cresceu em 5,6% entre 2019 e 2020, as cooperativas cresceram seu saldo em mais de 60% no mesmo período. Desde 2020 até novembro de 2021 cooperativas como o Sicoob e Sicredi, desembolsaram respectivamente R$ 4,6 e R$ 3,8 bilhões, e estiveram entre as instituições financeiras que mais emprestaram recurso no âmbito do programa.

O programa obteve tanto sucesso entre credores e as empresas que se tornou permanente após algumas alterações da estrutura inicial, e desde 2020 já desembolsou R$62 bilhões de reais para o segmento de micro e pequenas empresas.

Na linha de enfrentamento à crise, o BNDES lançou em 2020, o PEAC maquininhas, onde as instituições licenciadas como o Banco Inter, BS2 e Money Plus tem 8% como cessão fiduciária de seus direitos creditórios constituídos de transações futuras realizadas por meio das vendas com máquinas de pagamento digital (cartões de crédito, débito ou pré-pago) e a chamada pública para a seleção de fundos de crédito que aportou R$4 bilhões em fundos que oferecem crédito a pequenas empresas por meio de canais alternativos e plataformas digitais. Players que foram aprovados no programa do BNDES e já iniciaram a liberação de recursos incluem fintechs, como a Cashme, TrustHub e a Tomático e adquirentes como a SumUp e a Cielo.

A um passo das oportunidades

Apesar dos grandes desafios econômicos e estruturais enfrentados pelo setor, o mercado de crédito para PMEs apresenta uma grande oportunidade de crescimento para players do setor financeiro. Na pesquisa realizada pela McKinsey com executivos do segmento, mais de 90% afirmaram acreditar no crescimento do setor. Instituições financeiras que conseguirem se posicionar rapidamente, se adaptando às novas tendências deverão ter grande vantagem competitiva e ganhar participação de mercado.

Para isso é necessário que elas desenvolvam suas capacidades digitais, de modelagem de dados, além de estarem plenamente abertas para a construção de modelos de negócio inovadores com foco na experiência do cliente.